อัพเดท 3/4/2019: ประกาศใช้แล้ว พ.ร.บ. ใหม่ ให้สถาบันการเงินต้องส่งข้อมูลให้กรมสรรพากร

หลังจากเป็นกระแสกันมาพักใหญ่ ๆ ก็น่าจะเป็นที่ทราบกันโดยทั่วกันแล้ว ว่าการขายของผ่านช่องทางออนไลน์ ก็ต้องเสีย “ภาษี” กับเขาด้วยเหมือนกัน >,< เจ้าของร้านหลายๆ ท่านอาจจะยังกลัวๆ กล้าๆ ที่จะยื่นภาษีให้ถูกต้อง วันนี้เราจะมาแบไต๋ให้หมดเปลือกเรื่องภาษี เพื่อเจ้าของร้านค้าเทพที่น่ารักทุกท่านกันค่ะ <3

รูปแบบการเสียภาษีสำหรับร้านค้าออนไลน์ในปัจจุบัน จะมีอยู่ 2 ประเภท ได้แก่ “ภาษีเงินได้” และ “ภาษีมูลค่าเพิ่ม (VAT) ” ในส่วนของภาษีมูลค่าเพิ่ม จะเสียก็ต่อเมื่อมีรายได้เกินกว่า 1.8 ล้านบาท/ปีเท่านั้น สำหรับร้านทั่วไปแบบเราๆ ที่รายได้ไม่ถึง 1.8 ล้าน/ปี ก็จะเสียเฉพาะภาษีเงินได้บุคคลธรรมดา เพียงอย่างเดียวค่ะ และวันนี้เราจะมาเจาะลึกเรื่องภาษีเงินได้บุคคลธรรมดาที่หลายคนยังข้องใจอยู่ ให้กระจ่างแจ้งกันไปเลย ^O^

ก่อนที่เราจะคำนวณภาษี เราต้องหักค่าใช้จ่าย และหักค่าลดหย่อนออกเสียก่อน แล้วจึงนำรายได้สุทธิไปคำนวณภาษีค่ะ

มาดูวิธีการหักค่าใช้จ่ายกันเลยค่ะ

การหักค่าใช้จ่ายคืออะไร ? การหักค่าใช้จ่ายก็คือ การหักส่วนที่เป็นรายจ่ายหรือต้นทุนของสินค้าออก เพื่อที่จะได้นำส่วนของกำไรมาคำนวณภาษีกันต่อไปค่ะ ^^ สำหรับเงินได้จากการขายของออนไลน์ ถือเป็นเงินได้ประเภทที่ 8 ซึ่งจะมีการหักค่าใช้จ่ายอยู่ 2 รูปแบบด้วยกัน ได้แก่ แบบเหมา และ แบบตามความจำเป็น ซึ่งในส่วนนี้ร้านค้าสามารถเลือกเองได้เลย ว่าจะใช้การหักค่าใช้จ่ายแบบไหน ที่เหมาะกับร้านของตัวเอง

- แบบเหมา : จะแยกเหมาตามประเภทของเงินได้ ซึ่งในปีภาษี 2560 การหักค่าใช้จ่ายในการขายของส่วนใหญ่ รวมถึงการซื้อมาขายไป จะคำนวณแบบเหมาต้นทุนในอัตรา 60% ของรายได้ นั่นก็หมายความว่าเราจะนำยอดเงินแค่ 40% ของรายได้ ไปคำนวณภาษีค่ะ วิธีนี้เป็นวิธีที่ร้านค้าออนไลน์ส่วนใหญ่นิยมใช้กัน เพราะง่าย สะดวก และคุ้มค่าที่สุด ^___^

- แบบตามความจำเป็น : หรือเรียกให้เข้าใจได้ง่ายๆ คือคิดตามจริงนั่นแหละค่ะ โดยสามารถนำค่าใช้จ่ายที่เกิดขึ้นจริง มาหักเป็นต้นทุนได้ ถ้าหากร้านค้าเลือกใช้แบบนี้ ต้องมีหลักฐานที่ครบถ้วนและถูกต้องด้วยนะคะ เพราะถ้าหากทางสรรพากรตรวจสอบเอกสารแล้วไม่ถูกต้อง อาจจะทำให้เสียภาษีมากกว่าเดิม..ก็เป็นได้..

ไม่ว่าจะเลือกหักค่าใช้จ่ายแบบไหน ก็สามารถนำรายได้ส่วนที่ต้องเสียภาษี มาหักค่าลดหย่อนตามกฎหมายได้อีกด้วย

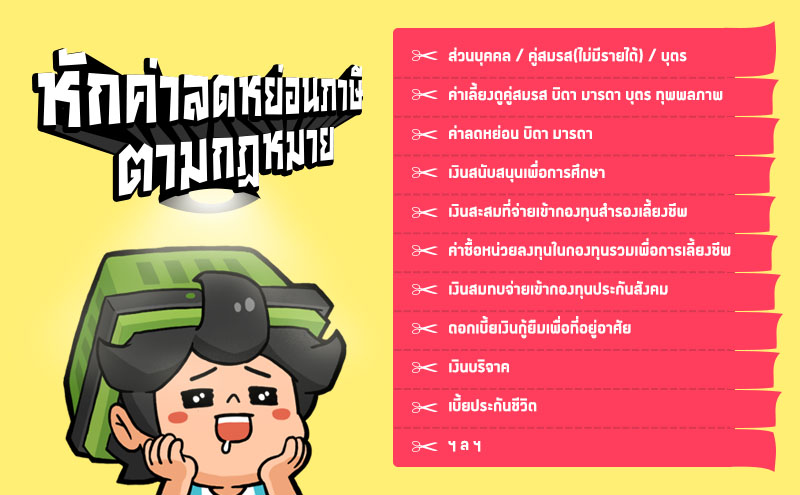

ต่อด้วยการหักค่าลดหย่อนภาษี

ว่าแต่..ค่าลดหย่อนภาษี คืออะไรหว่า ? ค่าลดหย่อนภาษี ก็คือ รายการต่างๆ ที่กฎหมายได้กำหนดไว้ ให้สามารถนำไปหักออกจากรายได้ หลังจากที่หักค่าใช้จ่ายแล้ว ซึ่งมีหลายรายการและสามารถช่วยแบ่งเบาภาษีที่ต้องชำระไปได้เยอะทีเดียว

ตารางรายการลดหย่อนภาษี คลิก www.rd.go.th/557.html

สำหรับการลดหย่อนที่สามารถนำมาหักได้อย่างแน่นอน นั่นก็คือ ค่าลดหย่อนส่วนบุคคล เป็นจำนวน 60,000 บาท ส่วนอื่นๆ ก็สามารถเลือกหักเพิ่มเติม ได้ตามรายการลดหย่อนภาษีได้เลยค่ะ

มาถึงขั้นตอนการคำนวณภาษีผู้ขายของออนไลน์

หลังจากนำรายได้ทั้งหมดเลือกหักค่าใช้จ่ายที่ต้องการ และหักค่าลดหย่อนต่างๆ เป็นที่เรียบร้อยแล้ว ก็ได้เวลาคำนวณภาษีที่ต้องจ่ายแบบจริงจังเสียที โดยการคำนวณภาษีเงินได้บุคคลธรรมดามีอยู่ 2 แบบด้วยกัน ได้แก่

- แบบที่ 1 การคำนวณภาษีจากรายได้สุทธิ (ใช้รายได้สุทธิ ที่หักค่าใช้จ่ายและค่าลดหย่อนอื่นๆแล้ว) เรียกอีกอย่างได้ว่า การคำนวณภาษีแบบขั้นบันได ตามกฏหมายแล้วร้านค้าที่มีรายได้จากการขายของไม่เกิน 60,000 บาท/ปี ให้ใช้การคำนวณแบบที่ 1 ได้เลยค่ะ

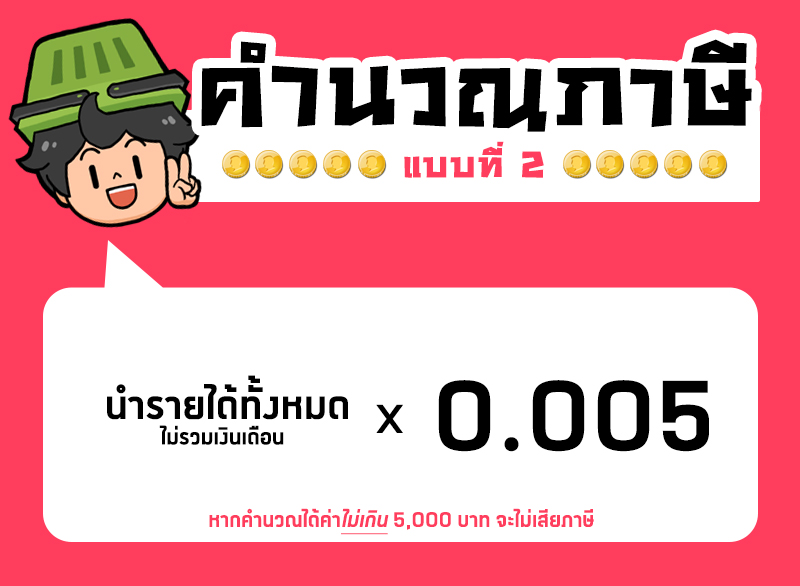

- แบบที่ 2 การคำนวณภาษีจากรายได้พึงประเมิน (ใช้รายได้จากการขายของทั้งหมด ไม่รวมเงินเดือน ไม่หักค่าใช้จ่ายหรือค่าลดหย่อนอื่นๆ ) ซึ่งร้านที่ต้องใช้วิธีนี้ในการคำนวณภาษี จะต้องมีรายได้จากการขายของออนไลน์เกิน 60,000 บาท/ปี โดยจะต้องคำนวณภาษีทั้ง 2 แบบ (ทั้งแบบที่ 1 และแบบที่ 2) และนำมาเปรียบเทียบกัน โดยมีข้อกำหนดไว้ว่า วิธีไหนคำนวณได้มากกว่า (เสียภาษีมากกว่า) ให้เสียภาษีด้วยวิธีนั้นค่ะ >,.<

**ในการยื่นภาษีผ่านระบบออนไลน์ ระบบจะเลือกให้เราอัตโนมัติ ว่าต้องใช้วิธีไหนเสียภาษีค่ะ

รู้หรือไม่ ? คุณจะไม่ต้องเสียภาษี หากคุณมีรายได้จากการขายของ (เงินที่ได้รับทั้งหมดโดยไม่หักค่าใช้จ่าย) 525,000 บาทต่อปี (43,750 บาทต่อเดือน) และไม่มีรายได้จากทางอื่น

แบบที่ 1 คำนวณภาษีจากรายได้สุทธิ

แบบที่ 2 คำนวณภาษีจากรายได้พึงประเมิน

แค่เห็นตารางด้านบนบางคนอาจจะตาลายกันแล้วใช่ม้าา @.@ ความจริงแล้ววิธีการคิดคำนวณนั้นไม่ยากเลยค่ะ เดี๋ยวจะลองคำนวณในกรณีต่างๆ เป็นตัวอย่างให้ดูนะคะ

ตัวอย่างการคำนวณภาษี สำหรับผู้มีรายได้จากการขายของเพียงอย่างเดียว

น้องตะกร้าผู้โดดเดี่ยว มีรายได้จากการขายกระบุงออนไลน์ เพียงอย่างเดียวไม่มีรายได้จากทางอื่น ตลอดทั้งปีรวมเป็นเงิน 2,500,000 บาท มีการทำประกันชีวิตด้วย น้องตะกร้าต้องคำนวณภาษีที่ต้องจ่ายดังนี้

น้องตะกร้ามีรายได้จากการขายของเกินกว่า 60,000 บาท ต้องคำนวณทั้ง 2 แบบ

[รูปแบบการคำนวณของปีภาษี 2560 ยื่นภาษี 2561 เป็นต้นไป]

คำนวณภาษี แบบที่ 1

- รายได้ของน้องตะกร้า = 2,500,000 บาท

- ค่าใช้จ่ายของน้องตะกร้า 2,500,000 x 60% = 1,500,000 บาท (คิดการหักค่าใช้จ่ายแบบเหมา)

- ค่าลดหย่อนส่วนตัวของน้องตะกร้า = 60,000 บาท

- ค่าลดหย่อนเบี้ยประกันชีวิต = 60,000 บาท (จ่ายจริงตามใบเสร็จ สูงสุด 100,000 บาท)

รายได้สุทธิ : (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อนต่างๆ)

- 2,500,000 – 1,500,000 – 60,000 – 60,000 = 880,000 บาท นำมาคำนวณภาษีเงินได้แบบขั้นบันได ดังนี้

- ตั้งแต่ 1 – 150,000 บาทแรก ได้รับการยกเว้นภาษี ^^

- ตั้งแต่ 150,001 – 300,000 บาท ช่วงของรายได้คือ 150,000 บาท อัตราภาษี 5% = 7,500 บาท

- ตั้งแต่ 300,001 – 500,000 บาท ช่วงของรายได้คือ 200,000 บาท อัตราภาษี 10% = 20,000 บาท

- ตั้งแต่ 500,001 – 750,000 บาท ช่วงของรายได้คือ 250,000 บาท อัตราภาษี 15% = 37,500 บาท

- ตั้งแต่ 750,001 – 1,000,000 บาท ช่วงของรายได้คือ 130,000 บาท อัตราภาษี 20% = 26,000 บาท

- ภาษีของน้องตะกร้าจากการคำนวณแบบที่ 1 = 7,500 + 20,000 + 37,500 + 26,000 = 91,000 บาท

คำนวณภาษี แบบที่ 2

- รายได้ของน้องตะกร้า = 2,500,000 บาท

- นำมาคำนวณตามสูตร = 2,500,000 x 0.005

- ภาษีของน้องตะกร้าจากการคำนวณแบบที่ 2 = 12,500 บาท

สรุปแล้ว น้องตะกร้าต้องเสียภาษี 91,000 บาท ตามวิธีการคำนวณแบบที่ 1 (วิธีไหนคำนวณได้มากกว่าให้ใช้วิธีนั้น)

ตัวอย่างการคำนวณภาษี ของผู้มีรายได้จากการขายของและจากงานประจำร่วมด้วย

พี่กระจาด (ยังโสด) ทำอาชีพเป็นพนักงานบริษัทแห่งหนึ่ง ได้เงินเดือนรวมทั้งสิ้น 500,000/ปี และมีรายได้จากการขายกระติบข้าวออนไลน์ ทั้งปีรวมเป็นเงิน 3,700,000 บาท มีการทำประกันชีวิต เข้ากองทุนสำรองเลี้ยงชีพ และซื้อกองทุน SSF ร่วมด้วย พี่กระจาดต้องคำนวณภาษีที่ต้องจ่ายดังนี้

**พี่กระจาดมีรายได้จากการขายของเกินกว่า 60,000 บาท ต้องคำนวณทั้ง 2 แบบ

คำนวณภาษี แบบที่ 1

รายได้ส่วนของเงินเดือน

- เงินเดือนของพี่กระจาดทั้งปี = 500,000 บาท

- หักค่าใช้จ่าย 50% ของเงินได้ = 100,000 บาท **หักได้สูงสุดเพียง 100,000 บาท (50% จากรายได้ของพี่กระจาด จะเท่ากับ 250,000 บาท แต่สามารถนำมาหักได้เพียง 100,000 บาทเท่านั้น)

- รายได้สุทธิของเงินเดือน 500,000 – 100,000 = 400,000 บาท

รายได้ส่วนที่ได้จากการขายของ

- รายได้จากการขายกระติบข้าว = 3,700,000 บาท

- ค่าใช้จ่ายของพี่กระจาด 3,700,000 x 60% = 2,220,000 บาท (คิดการหักค่าใช้จ่ายแบบเหมา)

- รายได้สุทธิจากการขายกระติบข้าว = 3,700,000 – 2,220,000 = 1,480,000 บาท

รายได้รวมหลังหักค่าใช้จ่าย 400,000 + 1,480,000 = 1,880,000 บาท นำมาหักค่าลดหย่อนและคำนวณภาษี

- ค่าลดหย่อนส่วนตัวของพี่กระจาด = 60,000 บาท

- ค่าลดหย่อนเบี้ยประกันชีวิต = 75,000 บาท

- ลดหย่อนเงินสมทบที่จ่ายเข้ากองทุนประกันสังคม = 9,000 บาท

- ยกเว้นเงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ = 80,000 บาท

- ยกเว้นค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อส่งเสริมการออมระยาว (SSF)* = 100,000 บาท

* SSF : ลดหย่อนภาษีได้สูงสุด 30% ของเงินได้ แต่ไม่เกิน 200,000 บาทต่อปี โดยต้องถือครองอย่างน้อย 10 ปีเต็มแบบวันชนวัน

รายได้สุทธิ : (รายได้ที่หักค่าใช้จ่ายแล้ว – ค่าลดหย่อนต่างๆ)

- 1,880,000 – 60,000 – 75,000 – 9,000 – 80,000 – 100,000 = 1,556,000 บาท คำนวณภาษีเงินได้แบบขั้นบันได ดังนี้

- ตั้งแต่ 1 – 150,000 บาทแรก ได้รับการยกเว้นภาษี ^^

- ตั้งแต่ 150,001 – 300,000 บาท ช่วงของรายได้คือ 150,000 บาท อัตราภาษี 5% = 7,500 บาท

- ตั้งแต่ 300,001 – 500,000 บาท ช่วงของรายได้คือ 200,000 บาท อัตราภาษี 10% = 20,000 บาท

- ตั้งแต่ 500,001 – 750,000 บาท ช่วงของรายได้คือ 250,000 บาท อัตราภาษี 15% = 37,500 บาท

- ตั้งแต่ 750,001 – 1,000,000 บาท ช่วงของรายได้คือ 250,000 บาท อัตราภาษี 20% = 50,000 บาท

- ตั้งแต่ 1,000,001 – 2,000,000 บาท ช่วงของรายได้คือ 556,000 บาท อัตราภาษี 25% = 139,000 บาท

- ภาษีของพี่กระจาดจากการคำนวณแบบที่ 1 = 7,500 + 20,000 + 37,500 + 50,000 + 139,000 = 254,000 บาท

คำนวณภาษี แบบที่ 2

** วิธีนี้จะไม่นำในส่วนของเงินเดือนมาคำนวณ

- รายได้จากการขายกระติบข้าว ของพี่กระจาด = 3,700,000 บาท

- นำมาคำนวณตามสูตร = 3,700,000 x 0.005

- ภาษีของพี่กระจาดจากการคำนวณแบบที่ 2 = 18,500 บาท

สรุปแล้ว พี่กระจาดต้องเสียภาษี 254,000 บาท ตามวิธีการคำนวณแบบที่ 1 (วิธีไหนคำนวณได้มากกว่าให้ใช้วิธีนั้น)

หลายคนอาจจะสงสัยว่า ทำไมวิธีที่ 2 จึงคำนวณได้น้อยกว่าเสมอแล้วจะมีวิธีที่ 2 ไว้เพื่ออะไร คำตอบคือ หากเรามีการหักค่าใช้จ่ายหรือหักค่าลดหย่อนอื่นๆจำนวนมาก จะทำให้การเสียภาษีในแบบที่ 1 ลดลงมากจนอาจจะถึงกับไม่เสียเลย ดังนั้น จึงมีวิธีการคำนวณในแบบที่ 2 ไว้เพื่อให้อย่างน้อยเราก็ต้องจ่ายภาษีขั้นต่ำ ตามที่กฎหมายกำหนดไว้ค่ะ ^^

เป็นอย่างไรกันบ้างคะ การคำนวณภาษีไม่ได้ยุ่งยากแบบที่คิดใช่ไหมคะ และการเรียกเก็บของทางสรรพากร ก็ไม่ได้ขูดเลือดขูดเนื้ออะไรขนาดนั้น ถ้าลองเปรียบเทียบกับรายได้ที่ได้มาแล้ว ถือว่าเล็กน้อยมาก ยิ่งถ้าเกิดว่าใครมีการวางแผนทางการเงิน ก็จะสามารถค่าลดหย่อนในส่วนต่างๆ ได้อีก ไม่ว่าจะเป็นเบี้ยประกันชีวิต ดอกเบี้ยบ้าน ค่าเลี้ยงดูอื่นๆ ก็จะทำให้ภาระในการจ่ายภาษีลดน้อยลงไปอีก รู้อย่างนี้แล้ว เจ้าของร้านค้าเทพอย่าลืมไปยื่นภาษีให้ถูกต้องกันด้วยนะคะ :)

ถามมา-ตอบไป การเสียภาษีขายของออนไลน์

1. คำนวณไม่เก่ง ไม่รู้จะเลือกแบบไหนดี ยื่นไม่เป็น ทำอย่างไร ?

ตอบ : ไม่ต้องกังวลค่ะ เพราะตอนนี้สามารถยื่นภาษีออนไลน์ได้แล้วที่ www.rd.go.th หรือเว็บไซต์ https://efiling.rd.go.th ง่าย สะดวก คำนวณให้หมดอัตโนมัติ เรากรอกอย่างเดียวค่ะ :)

2. ต้องมีรายได้จากการขายของเท่าไหร่จึงจะต้องเสียภาษี ?

ตอบ : ต้องมีรายได้จากการขายของเป็นจำนวนเงินมากกว่า 525,000 บาทขึ้นไป ถ้ามีรายได้ต่ำกว่านั้น เมื่อคำนวณแล้วจะไม่เสียภาษีค่ะ (กรณีมีรายได้จากการขายของเพียงอย่างเดียว)

ปล. หากมีรายได้ต่อปีเกิน 60,000 บาท เราคนไทยมีหน้าที่ต้องยื่นภาษีนะคะ แม้จะไม่ต้องเสียภาษีก็ตาม

3. ไม่อยากยื่นภาษี กลัวเสียภาษี ไม่ยื่นได้ไหม ?

ตอบ : หากร้านค้าไม่ยื่นแบบแสดงภาษีเงินได้ หรือชำระภาษีเกินกำหนดเวลา จะมีโทษปรับสูงสุด 2,000 บาท กรณีไม่ได้ยื่นแบบฯ และต้องเสียค่าปรับเพิ่ม 1.5% ต่อเดือน (เศษของเดือนก็นับเป็น 1 เดือน) ของเงินภาษีที่ต้องชําระ (อ่านเพิ่มเติม… บทลงโทษไม่ยื่นภาษีแบบ ภ.ง.ด. 90/91 อัปเดตล่าสุดกรมสรรพากร)

4. หากไม่เคยเสียภาษีมาก่อน แต่อยากจะเริ่มเสียภาษีให้ถูกต้อง จะโดนเรียกเก็บย้อนหลังหรือไม่

ตอบ : ต้องบอกว่าในปัจจุบันนี้ทางสรรพากร เริ่มจะมีการตรวจสอบในเรื่องการเสียภาษีของร้านค้าออนไลน์อย่างจริงจังมากขึ้น ดังนั้นร้านที่มีการยื่นแบบแสดงภาษีอย่างถูกต้อง ย่อมจะมีโอกาสที่จะโดนตรวจสอบน้อยกว่าร้านค้าที่ไม่เคยเสียภาษีเลย ดังนั้นแนะนำว่าไปยื่นแบบให้ถูกต้องไว้ก่อนจะปลอดภัยที่สุดค่ะ ^^

ข้อมูลเดิม – [รูปแบบการคำนวณก่อนปีภาษี 2560 ยื่นภาษี 2560 ]

ตัวอย่างการคำนวณภาษี สำหรับผู้มีรายได้จากการขายของเพียงอย่างเดียว

น้องตะกร้าผู้โดดเดี่ยว มีรายได้จากการขายกระบุงออนไลน์ เพียงอย่างเดียวไม่มีรายได้จากทางอื่น ตลอดทั้งปีรวมเป็นเงิน 2,500,000 บาท มีการทำประกันชีวิตด้วย น้องตะกร้าต้องคำนวณภาษีที่ต้องจ่ายดังนี้

น้องตะกร้ามีรายได้จากการขายของเกินกว่า 60,000 บาท ต้องคำนวณทั้ง 2 แบบ

-

รายได้ของน้องตะกร้า = 2,500,000 บาท

-

ค่าใช้จ่ายของน้องตะกร้า 2,500,000 x 60% = 1,500,000 บาท (คิดการหักค่าใช้จ่ายแบบเหมา)

-

ค่าลดหย่อนส่วนตัวของน้องตะกร้า = 60,000 บาท

-

ค่าลดหย่อนเบี้ยประกันชีวิต = 60,000 บาท

-

ภาษีของน้องตะกร้าจากการคำนวณแบบที่ 1 = 7,500 + 20,000 + 37,500 + 26,000 = 91,000 บาท

-

รายได้ของน้องตะกร้า = 2,500,000 บาท

-

นำมาคำนวณตามสูตร = 2,500,000 x 0.005

-

ภาษีของน้องตะกร้าจากการคำนวณแบบที่ 2 = 12,500 บาท

ตัวอย่างการคำนวณภาษี ของผู้มีรายได้จากการขายของและจากงานประจำร่วมด้วย

พี่กระจาด (ยังโสด) ทำอาชีพเป็นพนักงานบริษัทแห่งหนึ่ง ได้เงินเดือนรวมทั้งสิ้น 500,000/ปี และมีรายได้จากการขายกระติบข้าวออนไลน์ ทั้งปีรวมเป็นเงิน 3,700,000 บาท มีการทำประกันชีวิต เข้ากองทุนสำรองเลี้ยงชีพ และซื้อกองทุน LTF ร่วมด้วย พี่กระจาดต้องคำนวณภาษีที่ต้องจ่ายดังนี้

**พี่กระจาดมีรายได้จากการขายของเกินกว่า 60,000 บาท ต้องคำนวณทั้ง 2 แบบ

-

เงินเดือนของพี่กระจาดทั้งปี = 500,000 บาท

-

หักค่าใช้จ่าย 50% ของเงินได้ = 100,000 บาท **หักได้สูงสุดเพียง 100,000 บาท (50% จากรายได้ของพี่กระจาด จะเท่ากับ 250,000 บาท แต่สามารถนำมาหักได้เพียง 100,000 บาทเท่านั้น)

-

รายได้สุทธิของเงินเดือน 500,000 – 100,000 = 400,000 บาท

-

รายได้จากการขายกระติบข้าว = 3,700,000 บาท

-

ค่าใช้จ่ายของพี่กระจาด 3,700,000 x 60% = 2,220,000 บาท (คิดการหักค่าใช้จ่ายแบบเหมา)

-

รายได้สุทธิจากการขายกระติบข้าว = 3,700,000 – 2,220,000 = 1,880,000 บาท

-

ค่าลดหย่อนส่วนตัวของพี่กระจาด = 60,000 บาท

-

ค่าลดหย่อนเบี้ยประกันชีวิต = 75,000 บาท

-

ลดหย่อนเงินสมทบที่จ่ายเข้ากองทุนประกันสังคม = 9,000 บาท

-

ยกเว้นเงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ = 80,000 บาท

-

ยกเว้นค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) = 100,000 บาท

-

ภาษีของน้องตะกร้าจากการคำนวณแบบที่ 1 = 7,500 + 20,000 + 37,500 + 50,000 + 139,000 = 254,000 บาท

-

รายได้จากการขายกระติบข้าว ของพี่กระจาด = 3,700,000 บาท

-

นำมาคำนวณตามสูตร = 3,700,000 x 0.005

-

ภาษีของน้องตะกร้าจากการคำนวณแบบที่ 2 = 18,500 บาท